|

Al cierre de 2024 el saldo de las obligaciones por concepto de

captaciones y financiamientos del Banco alcanzó la suma de ¢87.182 millones,

para un aumento del 20,3% respecto del monto registrado a diciembre de 2023

(¢72.470 millones).

Por su parte, la tasa de interés promedio de estas

obligaciones se ubicó en diciembre de 2024 en 6,1%, inferior en 1,7 puntos

porcentuales al valor observado en diciembre de 2023 (7,8%); lo anterior como

resultado de la disminución que registran las tasas de interés de mercado

desde el segundo semestre de 2023.

Saldos de Captación y Tasa de Interés Promedio

Diciembre 2023 - Diciembre 2024

Fuente:

Dirección FOSUVI, Banco Hipotecario de la Vivienda

Debe destacarse que, como parte

de las estrategias de diversificación de las fuentes de fondeo, durante el

periodo 2024 el Banco Hipotecario accedió a un financiamiento del Banco de

Costa Rica a mediano plazo por la suma de ¢10.000 millones; esta alternativa

de fondeo permite mejorar el descalce de plazos propio del negocio de

intermediación, contribuye con la reducción de concentraciones significativas

en el vencimiento de las obligaciones y, por tanto, disminuye la tensión en

el flujo de caja.

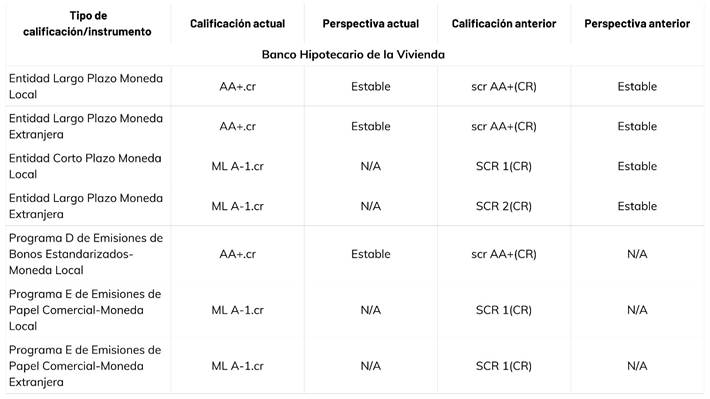

Calificación de Riesgo

En la Sesión Ordinaria Nº1242024 del 17 de setiembre de

2024, la empresa calificadora SCRiesgos ratificó la

calificación otorgada al Banco, basada en información financiera no auditada

a marzo y junio de 2024; no obstante, el 22 de noviembre de 2024 SCR Costa

Rica comunicó las nuevas calificaciones asignadas al Banco como resultado de

la implementación de la nueva Metodología de Calificación de Instituciones

Financieras de Crédito, la cual contiene una nueva escala de calificación

según el siguiente detalle:

Entre los fundamentos que respaldan las favorables

calificaciones de riesgo otorgadas al BANHVI destacan la consideración del

respaldo estatal sobre la totalidad de las operaciones del Banco, la

reconocida importancia estratégica como entidad promotora del sector

vivienda, el modelo de negocio, basado en operaciones de segundo piso, una

cartera crediticia de excelente calidad y provisiones suficientes para cubrir

posibles pérdidas, así como una robusta posición patrimonial y un proceso

eficaz de capitalización, lo que le permite mantener una posición financiera

estable y sustentar el crecimiento esperado.

|